Het wordt bijna traditie : dat ik op 1 december een update geef van mijn GeldVoorElkaar statistieken.

Eerst even een waarschuwing : ik ben geen financieel adviseur! Denk goed na voordat je je spaargeld gaat investeren en investeer NOOIT je hele spaargeld.

Inmiddels heb ik op 29 projecten ingeschreven tussen 2020 en nu. Daarvan zijn er 4 teruggetrokken wat betekent dat het project niet genoeg investeringen kreeg of om een andere reden het project weer teruggetrokken is. Die investeringen hoef ik dan dus niet te betalen.

Van de resterende 25 projecten in mijn ‘portfolio’ zijn 8 projecten volledig afgehandeld.

Inmiddels is al ongeveer 56.7% van mijn oorspronkelijke inleg alweer afgelost en iets meer dan de helft van dit afgeloste bedrag heb ik opnieuw geinvesteerd. Op al die geinvesteerde projecten heb ik nu 15.3% van mijn oorspronkelijke inleg aan rente gekregen. Daar zit dus ook alweer rente bij van projecten die ik in 2021 en 2022 gestart ben.

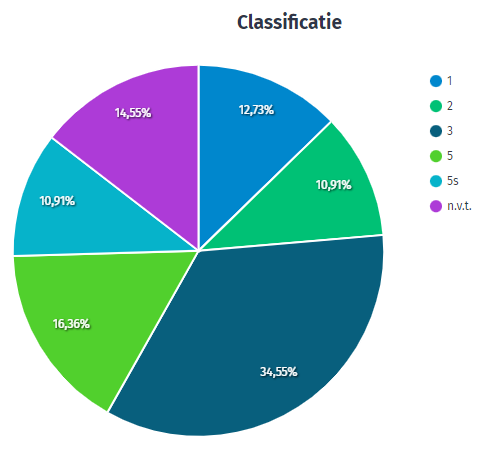

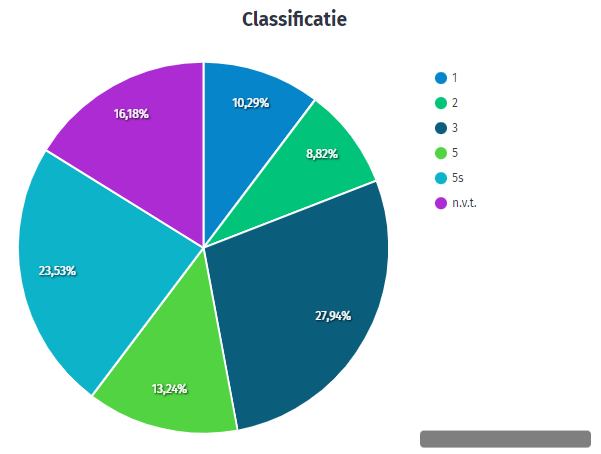

Classificaties

Projecten zijn in te delen in risico-classificaties. Deze code wordt door de medewerkers van GeldVoorElkaar gegeven aan de verschillende projecten.

Waarden liggen tussen 1 en 6. Hoe lager het getal, hoe lager het risico.

Zoals je ziet ben ik wat risicovoller gaan investeren. Het rendement van projecten met een hogere risico-classificatie is hoger en ik durfde het wel aan gezien een groot deel van mijn oorspronkelijke inleg weer terugbetaald is en ik dus beleg met ‘gekregen geld’.

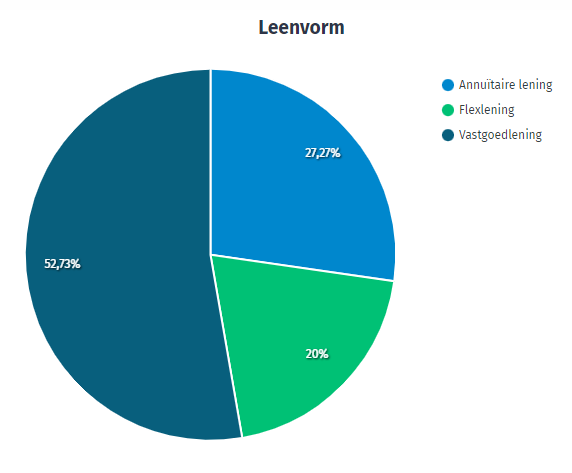

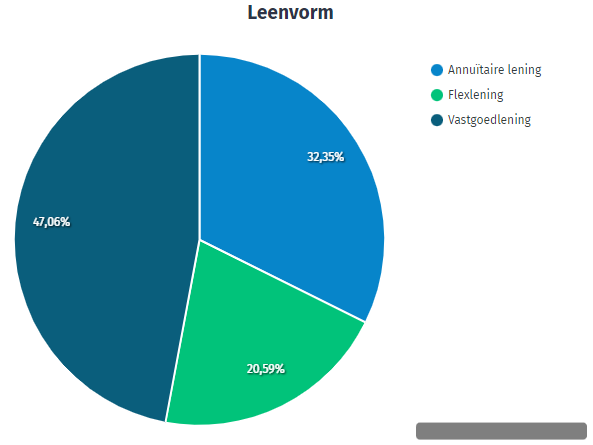

Leenvormen

Een andere indeling van je investeringen is te maken via leenvormen. Waar ik in 2020 nog voornamelijk in vastgoed investeerde zie je dat dit type lening nu onder de helft is gezakt. Annuitaire leningen vind ik persoonlijk ook wel fijn omdat je dan vanaf het begin van je investering alweer zowel aflossing als rente terugkrijgt. Mocht een geldnemer (iemand die de investeringen aanvraagt) zijn betalingsverplichtingen niet meer kunnen doen, dan heb ik in ieder geval een deel van mijn investering weer terug.

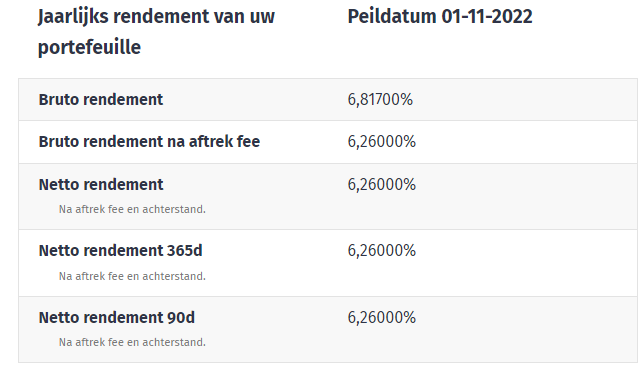

Rendement

Het belangrijkste is natuurlijk : wat is mijn rendement?

Nou.. die is niet slecht! Geen enkel van mijn projecten heeft een betaalachterstand waardoor ik een netto rendement heb van 6.26% (vorig jaar 6.09% en 6% in 2020). Dat is een heel stuk beter dan die 0.01% rente die ik bij een bank krijg!

Maar zoals ik al eerder schreef : Gebruik niet al je spaargeld, ook al zien deze rendementen er aantrekkelijk uit. Ik heb spaargeld gebruikt wat ik in het ergste geval volledig zou kunnen verliezen zonder dat ik daarmee in financiele problemen zou komen. Ik zou er natuurlijk flink van balen, maar dat zijn dus de risico’s.