Begin dit jaar schreef ik over manieren om iets met je extra spaargeld te doen. Ik ben toen begonnen met GeldVoorElkaar en ik laat je nu weten hoe het me vergaat.

Eerst even een waarschuwing : ik ben geen financieel adviseur! Denk goed na voordat je je spaargeld gaat investeren.

Ik heb een klein deel van mijn spaargeld geinvesteerd bij GeldVoorElkaar in 17 projecten. Ik had willen investeren in nog 3 andere projecten, maar deze zijn niet doorgegaan omdat er onvoldoende geld bij elkaar kwam.

Inmiddels is al ongeveer 3.8% van mijn oorspronkelijke inleg alweer afgelost (en dus weer terug op mijn bankrekening) en 3.3% van mijn oorspronkelijke inleg heb ik al als rente gekregen en dat heb ik weer opnieuw geinvesteerd.

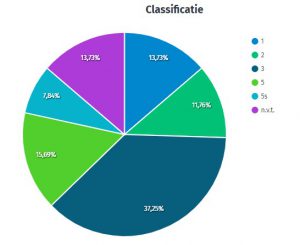

Classificaties

Projecten zijn in te delen in risico-classificaties. Deze code wordt door de medewerkers van GeldVoorElkaar gegeven aan de verschillende projecten.

Waarden liggen tussen 1 en 6. Hoe lager het getal, hoe lager het risico.

1= defensief (aflossings- en renteverplichting tot en met 30% van de betaalcapaciteit);

2= behoedzaam (aflossings- en renteverplichting tot en met 50% van de betaalcapaciteit);

3= offensief (aflossings- en renteverplichting tot en met 70% van de betaalcapaciteit);

4= speculatief (aflossings- en renteverplichting tot en met 85% van de betaalcapaciteit);

5= zeer speculatief (aflossings- en renteverplichting groter dan 85% van de betaalcapaciteit);

5s= zeer speculatief (startende ondernemer);

6= zeer speculatief (converteerbare lening, bestaande onderneming);

6s= zeer speculatief (converteerbare lening, startende onderneming);

n.v.t.= niet van toepassing (aflossingsvrije lening)

Zoals je ziet zitten de meeste van mijn investeringen in vrij veilige classificaties.

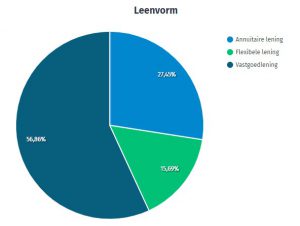

Leenvormen

Een andere indeling van je investeringen is te maken via leenvormen.

Een annuïtaire lening kenmerkt zich door een maandelijkse terugbetaling aan investeerders. De annuïteit is een vast maandbedrag bestaande uit rente en aflossing.

De vastgoedlening is speciaal ontwikkeld voor de (her)financiering van bedrijfspanden en zakelijk onroerend goed. De vastgoedlening kan bestaan uit een combinatie van annuïtaire en aflossingsvrije leningdelen, maar hij kan ook uitsluitend annuïtair of aflossingsvrij zijn. Bij de vastgoedlening zijn (deel)aflossingen van minimaal 20% van de hoofdsom eens per jaar boetevrij toegestaan.

Een flexibele lening is ook een combinatie van annuïtaire en aflossingsvrije leningdelen maar in deze leenvorm mag op ieder moment gedurende de looptijd van de lening de lening in één keer in het geheel vervroegd afgelosd worden.

Ik heb mijn investeringen vooral in vastgoed gedaan.

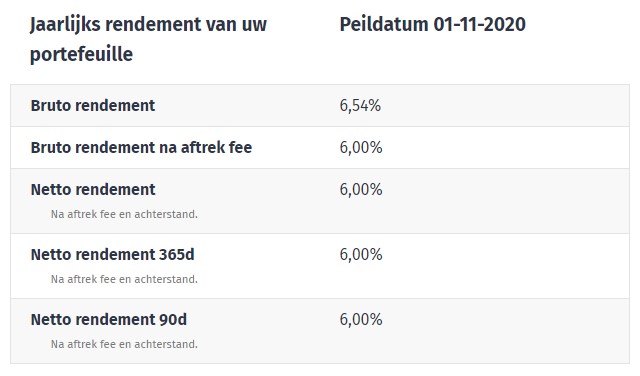

Rendement

Het belangrijkste is natuurlijk : wat is mijn rendement?

Nou.. die is niet slecht! Geen enkel van mijn projecten heeft een betaalachterstand waardoor ik een netto rendement heb van 6%.

Dat is toch een heel stuk beter dan die 0.01% rente die ik bij een bank krijg!

Maar zoals ik al eerder schreef : Gebruik niet al je spaargeld, ook al zien deze rendementen er aantrekkelijk uit. Ik heb spaargeld gebruikt wat ik in het ergste geval volledig zou kunnen verliezen zonder dat ik daarmee in financiele problemen zou komen. Ik zou er natuurlijk flink van balen, maar dat zijn dus de risico’s.